こんにちは、梅村です。

今回はコーポレートガバナンス・コードの改訂に伴う、情報開示について取りまとめいたしました。

コーポレートガバナンス・コードが改訂

2021年6月11日、金融庁及び東京証券取引所より改訂コーポレートガバナンスコードが公表されました。また同時に「投資家と企業の対話ガイドライン」も確定となりました。

今回の改正は、「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」からの提言を踏まえ、当該提言に沿って改正を行うもののになります。

コーポレートガバナンス・コードの改訂の主なポイントは以下の通りです

1. 取締役会の機能発揮

■プライム市場上場企業において、独立社外取締役を3分の1以上選任(必要な場合には、過半数の選任の検討を慫慂)

■指名委員会・報酬委員会の設置(プライム市場上場企業は、独立社外取締役を委員会の過半数選任)

■経営戦略に照らして取締役会が備えるべきスキル(知識・経験・能力)と、各取締役のスキルとの対応関係の公表

■他社での経営経験を有する経営人材の独立社外取締役への選任

2. 企業の中核人材における多様性の確保

■管理職における多様性の確保(女性・外国人・中途採用者の登用)についての考え方と測定可能な自主目標の設定

■多様性の確保に向けた人材育成方針・社内環境整備方針をその実施状況とあわせて公表

3. サステナビリティを巡る課題への取組み

■プライム市場上場企業において、TCFD 又はそれと同等の国際的枠組みに基づく気候変動開示の質と量を充実

■サステナビリティについて基本的な方針を策定し自社の取組みを開示

4.上記以外の主な課題

■プライム市場に上場する「子会社」において、独立社外取締役を過半数選任又は利益相反管理のための委員会の設置

■プライム市場上場企業において、議決権電子行使プラットフォーム利用と英文開示の促進

参照:「改訂コーポレートガバナンス・コードの公表」(東京証券取引所)

情報開示が必要なのは?

この中でも、コミュニケーション分野の事業に携わる者として注目したのは情報開示についての改訂です。

まずは、基本原則3の確認です。

これまで日本の上場会社の情報開示の多くは財務情報に偏っておりましたが、昨今では非財務情報の開示が求められる傾向にあります。

【基本原則3】

上場会社は、会社の財政状態・経営成績等の財務情報や、経営戦略・経営課題、 リスクやガバナンスに係る情報等の非財務情報について、法令に基づく開示を適切 に行うとともに、法令に基づく開示以外の情報提供にも主体的に取り組むべきであ る。

その際、取締役会は、開示・提供される情報が株主との間で建設的な対話を行う 上での基盤となることも踏まえ、そうした情報(とりわけ非財務情報)が、正確で 利用者にとって分かりやすく、情報として有用性の高いものとなるようにすべきで ある。

【基本原則3-1.情報開示の充実】

上場会社は、法令に基づく開示を適切に行うことに加え、会社の意思決定の透明 性・公正性を確保し、実効的なコーポレートガバナンスを実現するとの観点から、 (本コードの各原則において開示を求めている事項のほか、)以下の事項について開 示し、主体的な情報発信を行うべきである。

(ⅰ)会社の目指すところ(経営理念等)や経営戦略、経営計画

(ⅱ)本コードのそれぞれの原則を踏まえた、コーポレートガバナンスに関する 基本的な考え方と基本方針

(ⅲ)取締役会が経営陣幹部・取締役の報酬を決定するに当たっての方針と手続

(ⅳ)取締役会が経営陣幹部の選解任と取締役・監査役候補の指名を行うに当た っての方針と手続

(ⅴ)取締役会が上記

(ⅳ)を踏まえて経営陣幹部の選解任と取締役・監査役候 補の指名を行う際の、個々の選解任・指名についての説明

情報開示において今回改訂されたこと

上記原則に対して以下補充原則が追加されてます。

赤字部分が今回の改訂で盛り込まれた内容になります。

補充原則

3-1① 上記の情報の開示(法令に基づく開示を含む)に当たって、取締役会は、ひな 型的な記述や具体性を欠く記述を避け、利用者にとって付加価値の高い記載と なるようにすべきである。

3-1② 上場会社は、自社の株主における海外投資家等の比率も踏まえ、合理的な範 囲において、英語での情報の開示・提供を進めるべきである。 特に、プライム市場上場会社は、開示書類のうち必要とされる情報について、 英語での開示・提供を行うべきである。

3-1③ 上場会社は、経営戦略の開示に当たって、自社のサステナビリティについて の取組みを適切に開示すべきである。また、人的資本や知的財産への投資等に ついても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具 体的に情報を開示・提供すべきである。 特に、プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社 の事業活動や収益等に与える影響について、必要なデータの収集と分析を行 い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組 みに基づく開示の質と量の充実を進めるべきである。

改訂の1つ目は英語での情報開示・提供です。

東証から発表される「投資部門別株式売買状況」によれば、海外投資家は日本株式市場の売買代金シェアのおよそ6~7割を占めています。

特に新しい区分となるプライム市場においては、そういった投資家へ向けた適切な情報開示が求められるのは当然の流れかと思われます。

2つ目はサステナビリティについて基本的な方針を策定し自社の取組みを開示するという事です。

ESG投資の流れは世界的な流れになっており、PRI(責任投資原則)に署名するアセットオーナー数と運用資産残高は右肩上がりです。

これらに共通するのは、東京証券取引所がよりグローバル基準で開かれたマーケットにしようとする動きです。

上場企業は、持続的な成長と中長期的な企業価値の向上を目指してガバナンスの向上に取り組むことが求められます。

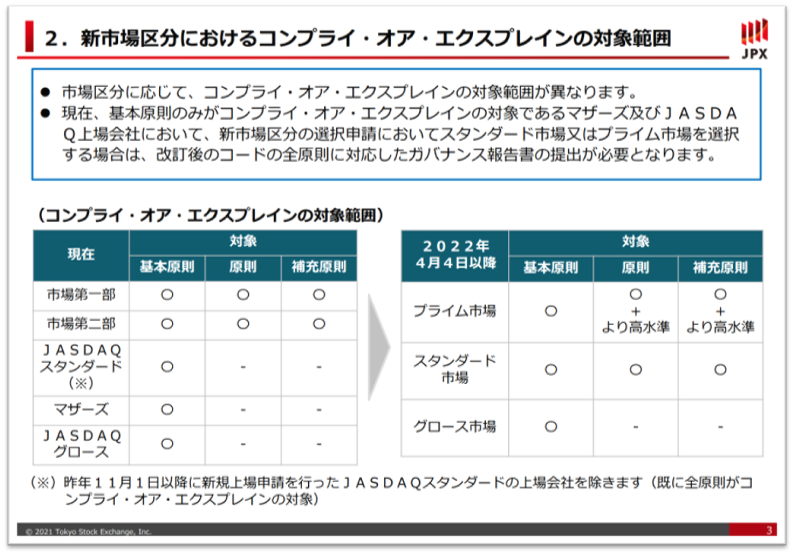

市場区分により、コンプライ・オア・エクスプレインの範囲が変わりますが、プライム市場のみならず

スタンダート市場においても、速やかに対応していく必要があります。

出展:「コーポレートガバナンス・コードの 改訂に伴う実務対応」(東京証券取引所)

当社でサポート可能なこと

当社では、これら企業の情報開示に伴うサポートをさせていただいております。

例えば英文開示といっても、単に英訳すれば良い訳ではありません。ネイティブに対してきちんと伝わる翻訳の仕方や、タイポグラフィであったり、デザインであったりのノウハウや作法といったものをきちんと押さえる必要があります。

また、サステナビリティに関しても、以下のような様々なサポートが可能ですので、別の機会にご紹介したいと思います。

まずはお問合せいただけますと幸いです。

- サステナブル方針の策定

- マテリアリティ(重要課題)の特定

- サスティナビリティ目標、KPIの設定

- 価値創造プロセスの具体化

- TCFD対応

- ESGレポート(サステナブルレポート)

- 統合報告書

- 各種ムービー

- 社員教育

- イノベーション

※大伸社コミュニケーションデザインが考える統合報告書

https://www.daishinsha-cd.jp/Integrated-Reporting/

お問い合わせ

Contact